Fórmula de cálculo do empréstimo: tipos de reembolso da dívida

O empréstimo em nosso tempo é algo fora do comumsair para chamar isso de difícil. Os empréstimos ao consumidor para a compra de bens, cartões de crédito, empréstimos de curto prazo tornaram-se comuns. Se você olhar para o Ocidente, toda a América vive com crédito, e o FMI geralmente fornece empréstimos a estados inteiros. Mas vejamos o ponto de vista prático dos empréstimos a um consumidor comum. Aqui, o mais básico é a fórmula para calcular o empréstimo ao concluir um contrato, que muitos mutuários na maioria dos casos não prestam atenção. E isso no futuro pode brincar com eles com uma piada cruel.

A fórmula para calcular o pagamento do empréstimo: conhecimento básico

Antes de dar a matemáticaequações, é necessário definir claramente vários conceitos. A coisa mais importante em qualquer contrato de empréstimo é o reembolso do corpo do empréstimo, ou seja, a remuneração do montante do empréstimo inicial na íntegra.

Mas é só que o dinheiro não é um único banco ouinstituição financeira não dá. Eles, pelo menos, exigem que isso pague juros por todo o período de uso do empréstimo. Por sinal, se alguém não souber, esse método foi adotado pelos Templários e Maçons.

Mas isso não é tudo. A fórmula moderna para o cálculo do empréstimo implica a eliminação de riscos associados à falha hipotética do mutuário para atender aos fundos estabelecidos pelo cronograma. Portanto, além dos contratos de empréstimo incluem o custo do seguro, reserva, etc.

Na verdade, a fórmula para calcular o empréstimo no sentido deo reembolso do principal, se for feito em partes iguais, pode parecer o montante total do empréstimo quebrado mensalmente, ou seja, S / n, onde S é o montante do empréstimo na forma inicial, e n é o número de meses (mas não de anos).

Se começarmos a partir do pagamento mensal comlevando em consideração o número de dias em um ano, a fórmula de cálculo do crédito assume um novo formulário. O montante do empréstimo é dividido pelo número total de dias para o período completo de uso, após o qual é multiplicado pelo número de dias no mês atual.

Por exemplo, em um mês pode haver 30, 31, 28 ou 29 dias. Consequentemente, o montante total do empréstimo é dividido pelo número de dias e, em seguida, no mês atual é multiplicado pelo número de dias.

Como os juros podem ser acumulados

A fórmula para calcular o interesse em um empréstimo em algosemelhante ao exemplo acima. Considera-se que o mutuário paga juros apenas pelo período estabelecido de uso do empréstimo (dia, semana, mês, ano). A porcentagem é calculada de diferentes maneiras. Pode depender do número de dias do período fixo ou ser fixado (neste caso, o pagamento de juros é semelhante ao reembolso do empréstimo).

No entanto, se você seguir as regras geralmente aceitasreembolso de juros pelo período total de uso do empréstimo, a fórmula será semelhante à divisão do valor do empréstimo pelo número total de dias no período, seguido pela multiplicação pela porcentagem e pelo número de dias para os quais o pagamento deve ser feito.

Alguns bancos oferecem pagamento no final do prazo. Novamente, o valor calculado de juros é dividido pelo tempo com a fixação.

Mas um dos mais interessantes e atraentesmétodos de marketing é a acumulação de juros sobre o saldo da dívida principal. Assim, a fórmula para calcular o empréstimo (o corpo, embora seja reembolsado antes do prazo) permanece inalterada, mas quanto mais rápido o principal é quitado, menos juros o mutuário paga em excesso. Nesse caso, o delta do montante total e pago é dividido pelo número total de dias restantes e multiplicado pela porcentagem e pelo número de dias correspondentes ao período de pagamento atual. Mas alguns bancos impõem penalidades por isso. E isso é compreensível, porque eles perdem lucros.

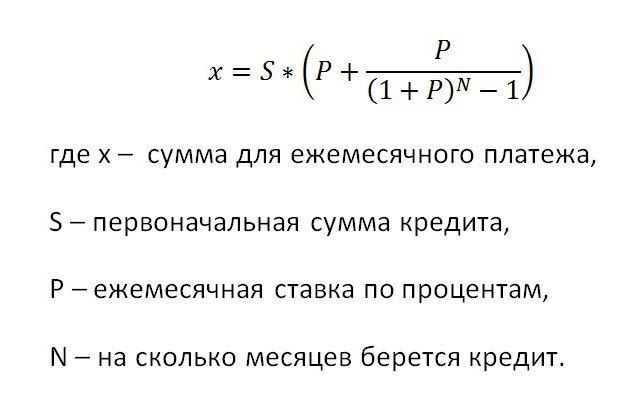

A fórmula para calcular o pagamento da anuidade do empréstimo: qual é o ponto?

Empréstimos de anuidade são categorizadosdiferenciada. Nessa situação, todos os pagamentos relacionados à dívida principal são pagos em parcelas iguais. Existem dois tipos de reembolso: Numerando e Post-Numerando. No primeiro caso, os principais pagamentos são feitos exatamente no prazo ou no final do período. No segundo - antes da data prevista (como no caso de reembolso antecipado).

E os pagamentos desse tipo podem serfixo, ligado à taxa de câmbio, indexado pela inflação, fixo, sem termo, herdado, etc. A fórmula para calcular um empréstimo de anuidade pode ser mostrada no exemplo mais simples.

Vamos dizer que o valor do empréstimo é de 100 milrublos, a taxa anual é de 10%, e o prazo do empréstimo é de 6 meses. O pagamento mensal será de 17.156,14, mas os juros diminuirão. Para calcular o pagamento a maior a qualquer momento, basta multiplicar o montante do órgão de empréstimo pelo número de meses e deduzir o valor total do empréstimo. No nosso caso, isso é 17156.14 * 6-100000 = 2936.84.

Pontos ocultos de contratos de crédito

Separadamente, deve-se dizer que os contratos também podem incluir cláusulas relacionadas ao seguro de risco de crédito. Eles precisam prestar atenção especial.

Comissão pode ser paga inicialmenteou dividido pelo tempo, o que pode causar custos adicionais na determinação do valor do mesmo pagamento mensal. Existem também vários tipos de comissões, por exemplo, para emitir dinheiro, para servir um cartão de crédito, para notificações por SMS para transações, etc. Mas tudo isso também custa dinheiro e, por algum motivo, ninguém pensa nessas despesas.

Ordem de pagamento da dívida

Se houver um atraso, o pedido é fornecidotal: em primeiro lugar, os juros vencidos são pagos, em segundo lugar - o pagamento do principal vencido, depois as penalidades e penalidades. Se no momento houver outra dívida, ela é paga depois do vencido e a penalidade - no último turno.

Conclusão

Como você pode ver, a fórmula para calcular o empréstimo dependeda situação pode variar. Essa é apenas a principal questão é que em tal escravidão, mesmo nas condições mais favoráveis, não vale a pena subir. Não importa o quão atraente seja, nenhum financiador perderá a oportunidade de ganhar. E, como regra geral, incluindo pagamentos ocultos e o estado dos mercados financeiros, a pessoa média perderá em qualquer caso.